Pinjaman KUR (Kredit Usaha Rakyat) terus menjadi andalan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnisnya. Salah satu lembaga keuangan yang aktif menyalurkan KUR adalah BRI. Tahun 2026 ini, BRI kembali memperbarui skema angsuran KUR, termasuk untuk produk KUR Syariah yang menawarkan sistem bagi hasil.

Bagi pengusaha yang ingin mengajukan pinjaman hingga Rp200 juta, mengetahui rincian angsuran per bulan sangat penting. Terlebih lagi, bunga atau bagi hasil yang diberikan bisa berbeda tergantung jenis usaha, jangka waktu pinjaman, dan skema yang dipilih.

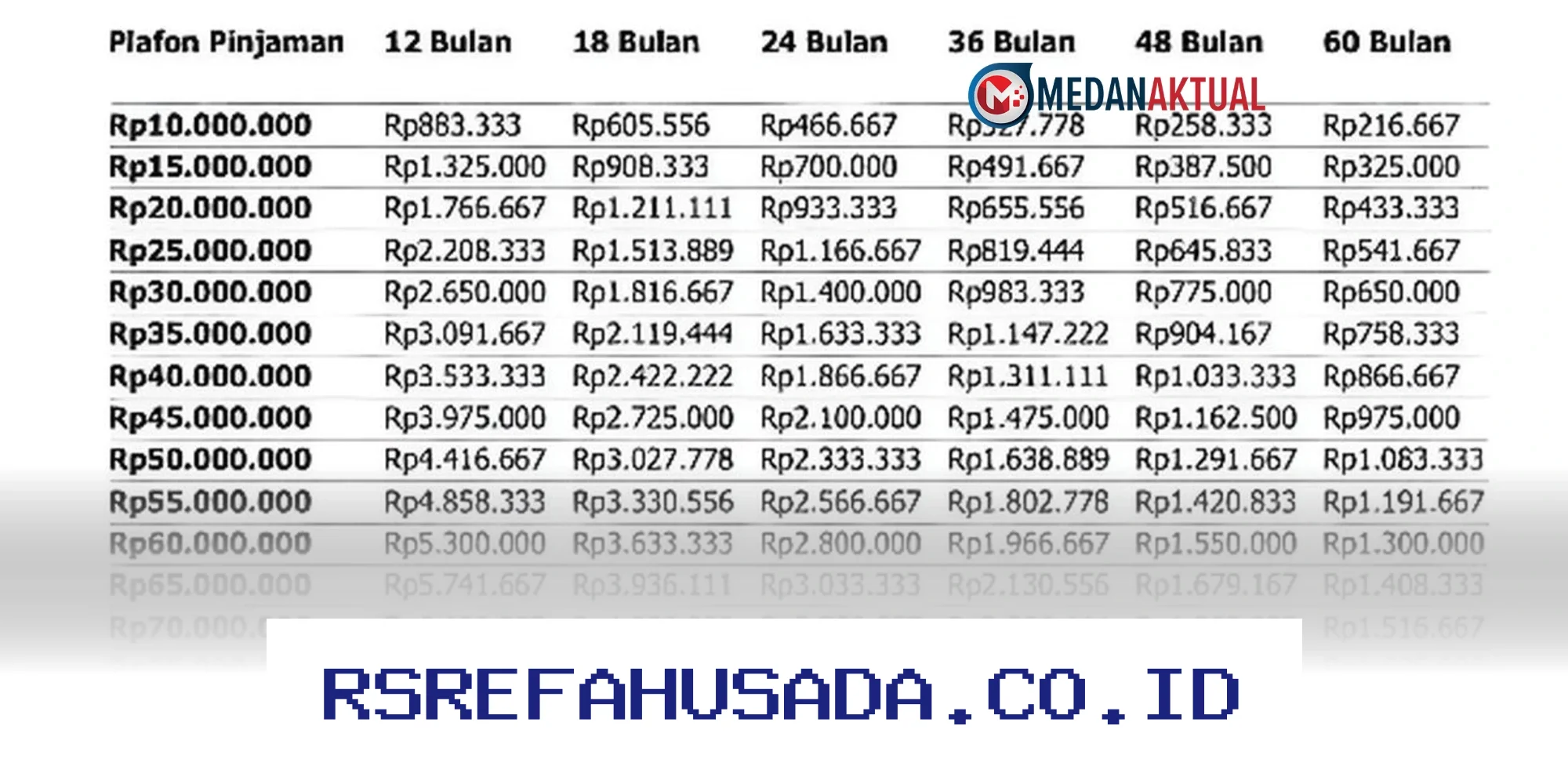

Tabel Angsuran KUR BRI 2026

Berikut adalah estimasi angsuran KUR BRI 2026 untuk pinjaman hingga Rp200 juta. Tabel ini mencakup berbagai tenor mulai dari 12 hingga 60 bulan, dengan estimasi suku bunga atau bagi hasil yang berlaku untuk produk konvensional dan syariah.

| Jumlah Pinjaman | Tenor (Bulan) | Angsuran Bulanan (Konvensional) | Angsuran Bulanan (Syariah) |

|---|---|---|---|

| Rp50 juta | 12 | Rp4.500.000 | Rp4.600.000 |

| Rp50 juta | 24 | Rp2.350.000 | Rp2.450.000 |

| Rp100 juta | 36 | Rp3.250.000 | Rp3.400.000 |

| Rp150 juta | 48 | Rp3.650.000 | Rp3.850.000 |

| Rp200 juta | 60 | Rp4.100.000 | Rp4.350.000 |

Disclaimer: Angka di atas merupakan estimasi dan dapat berubah sewaktu-waktu sesuai kebijakan BRI. Pastikan untuk mengecek langsung ke cabang atau situs resmi untuk informasi terbaru.

Syarat dan Ketentuan Pengajuan KUR BRI

Sebelum mengajukan pinjaman, penting untuk memahami syarat dan ketentuan yang berlaku. KUR BRI memiliki beberapa kriteria yang harus dipenuhi agar pengajuan bisa disetujui.

1. Memenuhi Profil UMKM

Pelaku usaha harus terdaftar sebagai UMKM dan memiliki usaha yang masih aktif. Usaha yang dijalankan harus berbadan hukum atau tidak tergolong perusahaan besar.

2. Memiliki Surat Keterangan Usaha (SKU)

Dokumen ini menjadi bukti legalitas usaha. Surat bisa diperoleh dari kelurahan atau instansi terkait setempat.

3. Mempunyai Rekening Aktif di BRI

Meskipun tidak selalu wajib, memiliki rekening aktif akan memudahkan proses pencairan dan pembayaran angsuran.

4. Mengisi Formulir Pengajuan KUR

Formulir ini bisa diisi langsung di cabang BRI atau melalui aplikasi BRI Mobile.

5. Menyerahkan Data Dukung Lainnya

Beberapa dokumen tambahan seperti KTP, Kartu Keluarga, dan laporan keuangan sederhana (jika ada) juga diminta sebagai bagian dari proses verifikasi.

Panduan Lengkap Pengajuan KUR BRI

Setelah memahami syarat, langkah selanjutnya adalah mengajukan pinjaman. Berikut panduan langkah demi langkah agar prosesnya berjalan lancar.

1. Kunjungi Cabang BRI Terdekat

Langkah pertama adalah datang langsung ke cabang BRI terdekat. Jika tidak memungkinkan, bisa juga menghubungi call center BRI atau mengakses layanan online.

2. Konsultasi dengan Petugas

Petugas akan membantu menjelaskan jenis KUR yang sesuai dengan profil usaha. Ada beberapa skema seperti KUR Umum, KUR Korpokla, dan KUR Kreatif.

3. Lengkapi Dokumen

Siapkan seluruh dokumen yang diperlukan. Pastikan semua data akurat dan terbaru agar tidak terjadi kendala saat verifikasi.

4. Isi Formulir Pengajuan

Isi formulir dengan lengkap dan jujur. Data yang tidak sesuai bisa menyebabkan penolakan pengajuan.

5. Tunggu Proses Verifikasi

Setelah pengajuan masuk, BRI akan melakukan verifikasi lapangan dan administrasi. Proses ini bisa memakan waktu beberapa hari hingga satu minggu.

6. Pencairan Dana

Jika disetujui, dana akan dicairkan langsung ke rekening yang telah ditentukan. Besaran pencairan sesuai dengan kebutuhan usaha dan kapasitas pinjaman.

Tips Memilih Skema KUR yang Tepat

Memilih skema KUR yang sesuai sangat penting agar pinjaman bisa dimanfaatkan secara maksimal. Berikut beberapa tips yang bisa dijadikan pertimbangan.

Cocokkan dengan Jenis Usaha

Setiap skema KUR memiliki tujuan spesifik. Misalnya, KUR Kreatif cocok untuk pelaku seni dan kreatif, sedangkan KUR Umum lebih umum untuk berbagai jenis usaha.

Perhatikan Tenor dan Angsuran

Pilih tenor yang sesuai dengan kemampuan usaha untuk menghasilkan pendapatan. Jangan memaksakan angsuran yang terlalu tinggi.

Pahami Mekanisme Bagi Hasil

Untuk produk syariah, pahami cara perhitungan bagi hasil agar tidak terkejut saat pembayaran dimulai.

Keunggulan KUR BRI Dibandingkan Lembaga Lain

BRI menawarkan beberapa keunggulan yang membuatnya menjadi pilihan utama pelaku UMKM.

- Suku bunga yang kompetitif dan terjangkau

- Proses pengajuan yang relatif cepat

- Jaringan cabang yang luas di seluruh Indonesia

- Dukungan pelatihan dan pendampingan usaha

Hal yang Perlu Diwaspadai Saat Mengajukan KUR

Meski program ini sangat membantu, ada beberapa hal yang perlu dihindari agar tidak terjadi kendala.

- Memberikan data yang tidak benar

- Mengabaikan syarat administrasi

- Memilih tenor yang terlalu pendek atau terlalu panjang

- Tidak memahami mekanisme angsuran

Kesimpulan

KUR BRI 2026 tetap menjadi salah satu solusi terbaik bagi pelaku UMKM yang ingin mengembangkan usahanya. Dengan berbagai skema yang tersedia, baik konvensional maupun syariah, pelaku usaha bisa memilih sesuai kebutuhan. Yang terpenting adalah memahami syarat, proses pengajuan, dan rincian angsuran agar tidak terjadi kesalahan di kemudian hari.

Pastikan selalu mengecek informasi resmi dari BRI untuk menghindari informasi yang tidak akurat. Program ini dirancang untuk membantu, bukan mempersulit. Jadi, manfaatkan dengan bijak dan tepat sasaran.